2012/12/22 17:04:36

作者:

吴江档案局

来源:

吴江档案局

【字 号:

】

点击量:5510

第一节 工商税收

吴江地区的工商税收,在清末民初有厘金、屠宰税、牙税、当税等,正税均属中央。北洋政府时期,地方各级自行开征的杂捐杂税逐渐增多。

民国17年(1928),国民政府划分国家税和地方税。主要的工商税收厘金、印花税、烟酒税等仍属国家税;屠宰税、牙税、当税、营业税、房捐等划归地方(省)。23年,中央为抵补各地废除苛捐杂税而减少的收入,把烟酒牌照税全数划归地方。印花税采取中央、省、县三级分成的办法,工商税收有所发展。

汪伪时期,相继开征各种营业专税及货物税、通行税等。抗战胜利后,成立县税捐稽征处,重点征收五项自治税捐及营业税等。同时,中央对货物税和直接税的征收加强。至此,形成国家税和地方税两个系统,工商税收有一定的发展。

解放初,税收仍分直接税、货物税、地方税三大类,有营业税、所得税、印花税、货物税、营业牌照税、屠宰税、使用牌照税、筵席娱乐税、房捐等9种。

1950年1月,政务院颁布《全国税政实施要则》,统一全国税政:营业税、所得税、临时商业税、摊贩营业牌照税合并为工商业税;筵席税、娱乐税合并为特种消费行为税;简化归并货物税和印花税税目。1951年开征棉纱统销税。1952年,房产税和地产税合并为城市房地产税。1953年修正税制;试行商品流通税;简并货物税税目;修订工商营业税;改特种消费行为税为文化娱乐税;棉纱统销税并入商品流通税。县内开征的有:商品流通税、货物税、工商业税、印花税、盐税、存款利息所得税、屠宰税、车船使用牌照税,文化娱乐税、城市房地产税等10种。

1958年改革税制:商品流通税、货物税、营业税、印花税合并为工商统一税;原工商业税中的所得税税目改设为税种。1959年停征存款利息所得税。1962年开征集市交易税,至1966年保留税种,暂不征税。1966年,粮食工业企业试行国营企业工商税;同年10月停征文化娱乐税。县内开征的税有:工商统一税、工商所得税、国营企业工商税,盐税、屠宰税、城市房地产税、车船使用牌照税、牲畜交易税等8种。

1973年税制改革:把工商统一税及其附加、城市房地产税、车船使用牌照税、屠宰税合并为工商税。县内开征的税有6种:工商税、工商所得税、牲畜交易税、车船使用牌照税、屠宰税、城市房地产税。

1978年,停征牲畜交易税、车船使用牌照税。自后,工商税收有较大的发展。1983年和1984年,国营企业实行利改税,开征国营企业所得税及调节税。同时,取消工商税税种,改征产品税、增值税、营业税及盐税;开征建筑税、国营企业奖金税。自后,工商所得税改设为集体企业所得税和城乡个体工商业户所得税,并陆续开征房产税(原房地产税)、车船使用税(原车船使用牌照税)和城市维护建设税、国营企业工资调节税、集体企业奖金税、事业单位奖金税、个人收入调节税、个人所得税、印花税、城镇土地使用税、特别消费税等,加上税制改革前原有的税种,1989年底,共开征13个税种(不包括农业税、农林特产税、耕地占用税和契税)。1994年1月,实行税制改革,取消产品税,扩大增值税。

征税机构:1962年8月起,配备税务员1人,后增至3人,属盛泽税务所管辖。1984年7月,南麻设税务组组长冯永明,配备3人。1994年10月,南麻分设国税、地税两组。国税组长陆珊毅、地税组长陈伟。

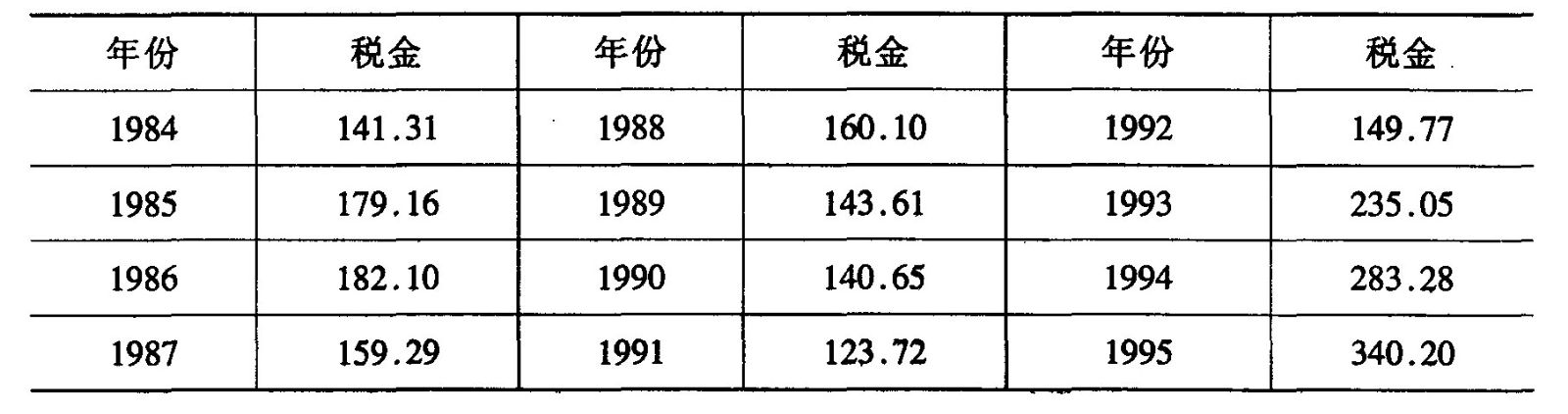

南麻镇历年工商税实征数统计表 单位:万元

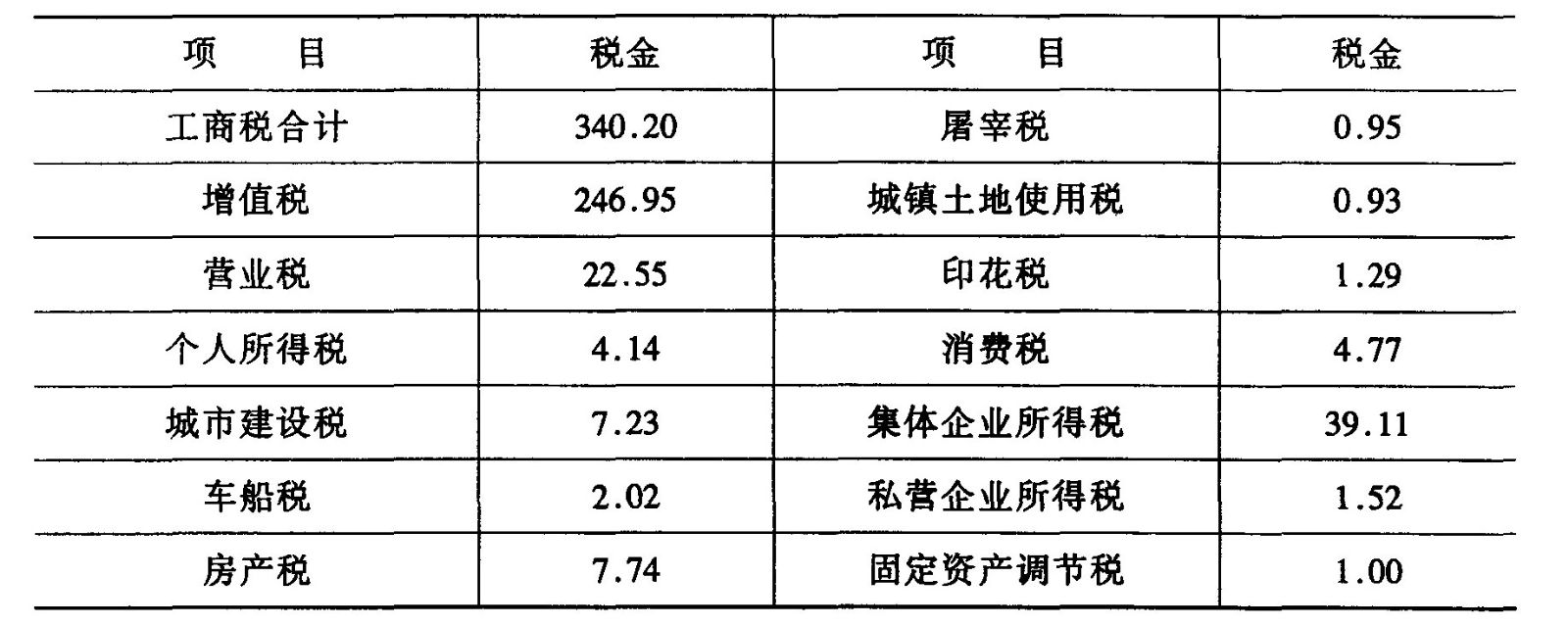

1995年南麻镇工商税实征数统计表 单位:万元

第二节 农业税收

一、田赋

田赋,是我国一种古老的税种,也是解放前历史上政府最主要的财政收入。

清朝,田赋由中央直接管辖。

太平天国时期,实行“着佃缴粮”(佃户直接缴纳田赋),向佃农颁发田凭,每亩钱360(文),领凭后租田概作自产。

民国17年(1928),国民政府将田赋划为地方(省)税,同时颁布限制田赋附加办法,规定田赋正税与附加的总额,不得超过当时地价的1%,已超过者不得再增,并须陆续设法核减。民国18年(1929),吴江地区地价,每亩农田最高价80元,最低价30元,平均价55元。

民国19年(1930),田赋计征办法,一律改为三等九则,废止旧科则。23年(1934)起,取消田赋正、附税各项目,统一划分为省税、县税。31年(1942)7月,汪伪政府重订田赋征收办法及科则,以米计征。抗日战争胜利后,田赋征收实物(谷),项目有征实、征借、带征公粮和积谷。36年(1947)起,又开始田赋附加,加重了农民的负担。

税率:民国10年(1921)起,吴江县奉令减赋,漕米税率略有减少,原上上田每亩1斗另7合3勺,上中田每亩1斗另8撮均减为1斗;上下田每亩9升9合7勺,减为9升5合。但是,由于田赋折征货币,并且附加不断增加而实际税率逐渐提高。汪伪时期,重订田赋科则,税率最高以1斗米为限。抗日战争胜利后,税率逐年提高,37年,上上田每亩计征谷4斗4升6合4勺,而且对各则田地多照上上田征收,

征收期:田赋分上忙、下忙两期征收。晚清旧例,上年田赋限于次年4月底缴清。民国后,改为次年6月底完成上解。上忙,一般于10月份启征,下忙与冬漕一般于次年1月中旬启征。每期征收期限两个月。民国20年(1931)起,改上忙、下忙为上期、下期,并由省规定启征期。抗日战争胜利后,田赋征收不再分上下期,征收期限一般为3个月。

征收措施:民国期间加强田赋征收的措施主要有:逾期加罚:滞纳罚金按逾期的时间分期累进。民国25年(1936)起还规定,对逾期不完者,除罚金外,并得拘案押追或扣租封产。征收考成:根据征收成数好坏,分别予以加俸、晋级、褒奖、劳绩金等奖励或记过、记大过、罚俸、降级、撤职等惩处。武装催追:民国期间,县政府实行“总动员催征”,调集公安员警数十人分区严催,催征实行军事管理,对欠粮户实行拘传押追,对催追不力的稽征入员实行拘押等。如民国38年1月,吴江县政府田粮处布告中称:“如不能如期征足,所有各区乡镇长保长甲长圩甲及各经征人员一律照贻误军粮以军法治罪。”

二、农业税

解放后,废除田赋,征收农业税,又称公粮,是50年代最主要的财政收入。

1949年,县人民政府开征夏季公粮,采取以每户田亩多少为依据,按规定比例预征预借的办法。公粮由业主负担,佃户代缴。秋季公粮实行按赋元折算产量累进计征,分基本公粮与累进公粮两部分;出租的累进公粮由业主负担,体现为“按阶级征收”。1950年,根据《新解放区农业税暂行条例》,对农业税实行全额累进制,分40级,按每户赋元折算产量,依率计征,拥有的田越多,则税负越重。1951年秋,土地改革基本结束,根据《苏南区1951年农业税施行细则》,对农业税实行23级全额累进税制。为适应土改后各阶层的负担能力,取消了免征点,提高起征率,拉长级距,并降低了累进顶点;因土改后尚存少数租佃关系的性质发生变化,取消了“租佃田收入加二成,佃耕田收入减二成”计算负担的规定;为鼓励增产,按常年产量计征;为减轻贫苦农民负担,以应征额的5%照顾土改后新得地的农民。1952年起,改按24级全额累进制,并恢复免征点。

1958年,国务院颁布《中华人民共和国农业税条例》,江苏省制订了实施细则,对农业税统一实行比例税制,仍以常年产量为计算标准。县按省定的平均税率,对各农业社分别确定税率。同年,农村人民公社化,农业税的计税产量、税率、税额等落实到公社和生产大队。1961年调减常年总产,并大幅度降低平均税率。自后,除具体征收方法的变动外,仍按1958年的《条例》执行。

农业税原采取“征收实物、货币结算”办法,贯彻“先征后购”原则。征收公粮与统购余粮结合进行,习惯上统称“征购”,实物部分作价拨给粮食部门,由粮食部门向财政部门交付价款。有极小部分农业税收取代金。1985年起,征收制度有了重要改革,改为全部按粮食“倒三七”比例价(30%统购价、70%超购价)折征代金。

农业税正税税率:1949年,基本公粮按每赋元全年征稻谷40公斤,公草20公斤;累进公粮分为4级,按每户赋额的多少计征,对自耕田(佃入田同)及出租田分别确定不同税率:自耕田第一级每元征稻谷5公斤,第二级10公斤,第三级20公斤,第四级30公斤;出租田第一级每元征2.5公斤,第二级5公斤,第三级7.5公斤,第四级10公斤。符合下列条件之一的免征累进公粮:土地全部自耕,赋额不足13元者;土地全部佃入,赋额不足26元者;土地全部出租,总赋额不足30元者。

1950年起,农业税采用全额累进税率,按每户人均年收入粮食的多少,分别确定税率。1950年分40级,人均75公斤为免征点,最低一级税率3%,最高一级42%。1951年分23级,取消免征点,最低一级税率8%,最高一级30%。1952年改为24级,恢复免征点,最低一级税率7%,最高一级30%。1957年以前平均税率为22%左右。

1958年起,农业税采用地区差别比例税率。全县平均税率为21%,全县划分5个片,包括南麻在内的西南片为18%。对个体农户,除适用所在地的税率外,另加征一到二成。

1961年调整税率,全县的平均税率为12%,降低幅度达42.83%。调整以后,以生产大队为单位,最高税率13%。1962年,农村以生产队为基本核算单位,税率稍作调整。从此之后,全县农业税平均税率保持在13.4%多一点,南麻为12.78%。1995年南麻镇计税面积29041亩,计税产量1419.2万市斤,正税平均税率12.78%,以率计征正附税主粮208.8万市斤,折金额87.3万元,每亩征主粮71.9市斤,农村人口20551人,人均缴纳主粮101.45市斤。

农业税地方附加按正税额计征。1950年,附加13%,1951—1957年期间,附加时征时停,征收比例不一。1958、1959年附加14%;1960年13%;1961—1963年10%;1964年起征收15%。

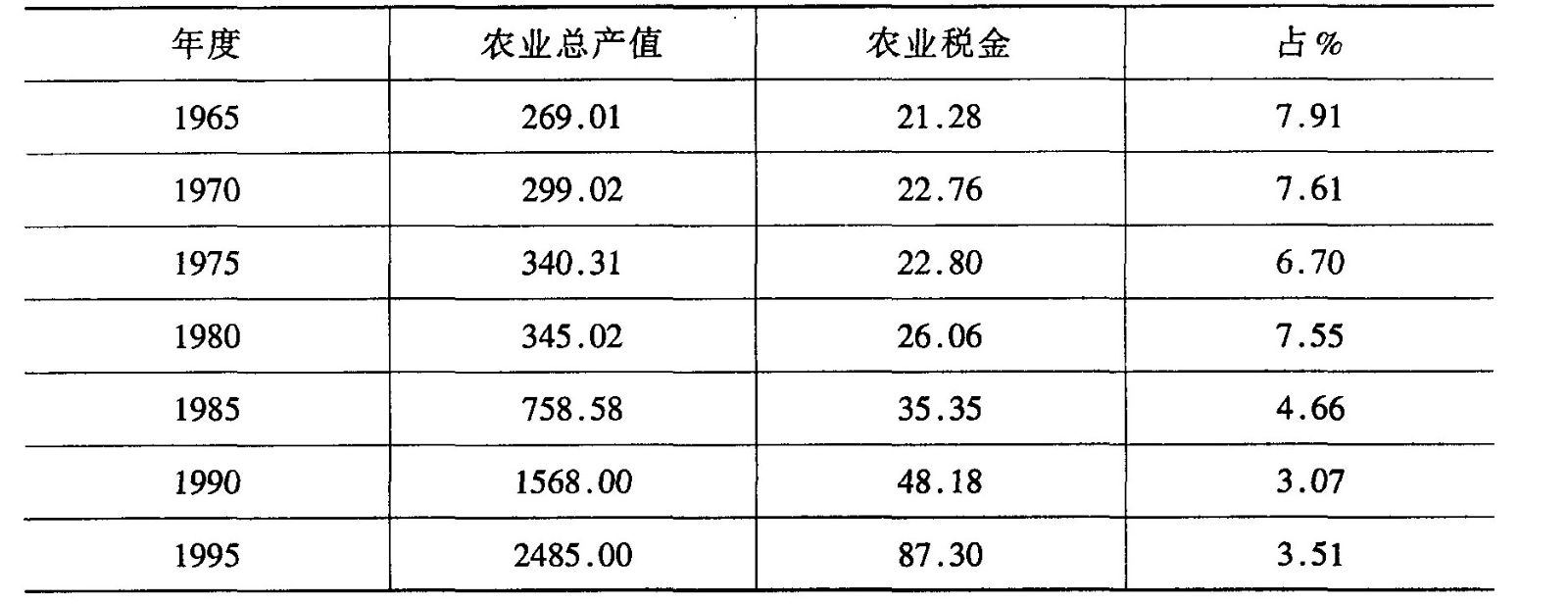

南麻镇若干年份农业税负担情况表 单位:万元

三、农林特产税

1987年9月,吴江县人民政府贯彻《江苏省农林特产农业税征收管理办法》,并作出补充规定,开征农林特产农业税(简称农林特产税)。

征税范围主要有:淡水养殖、水果、苗木、花卉等产品的收入。由于水果、苗木等产品处在发展初期,县政府决定缓征。1987、1988年实际开征淡水养殖一项。1989年,上级规定全面开征,并扩大征税范围。县内有园艺收入,包括柑桔、葡萄、梨、桃、果用瓜(西瓜、香瓜)、桑、苗木、花卉、药材等;林木产品收入,包括原木、原竹、白果等;水产收入,包括水生植物、淡水养殖(鱼、鳝、虾、蟹、珍珠、河蚌)等。1989年,实际征税的有养鱼、桑、果用瓜、柑桔、苗木等产品的收入。

计税依据:1987年农林特产税以产品的常年产量为计税依据,参照1983—1985年的平均产量评定,按当地中等质量收购价格或销售价格计算收入。全县统一规定养鱼的常年亩产:内塘精养200公斤,围垦荡退耕还渔的内塘50公斤,河沟粗养20公斤,湖泊放养7.5公斤。价格统一确定为每公斤2元,税率6%,另按正税征15%附加。在计征农林特产税时扣除已缴的农业税。1989年,上级规定农林特产税改按产品实际收入计征,并对大宗收入实行统一税率。对养鱼收入仍按1987年确定的计税依据计征,税率由6%改为10%。对果用瓜、桑的收入在原计征的农业税基础上定额加征:西瓜地每亩15元,桑地每亩8元,对柑桔、桃、梨的收入,在种植后第六年起按定产依率计征,每亩柑桔400公斤,税率15%;每亩梨250公斤、桃200公斤,税率均为10%。上述产品单价统一确定为每公斤1元。对葡萄在种植后第四年起,按实际收入依率计征;其他水果及苗木、花卉等按实际收入依率计征。农林特产税附加一律按正税额征10%。计征农林特产税时,对已征农业税的,统一扣除每亩14.05元。

农林特产税由乡、镇财政所征收,全部留地方,主要用于发展农林特产生产。1987、1988年实行县与乡(镇)四六分成;1989年以后,实行县乡五五分成,并纳入预算内管理。

南麻实征农林特产税税额:

1987年,5760.59元;1988年,5042.22元;1989年,54739.02元;1990年,50642.06元;1991年,35326.00元;1992年,46646.53元;1993年,32547.99元;1994年,65416.00元;1995年,84440.oo元。

四、耕地占用税

1987年9月,吴江县政府贯彻《江苏省耕地占用税暂行条例实施办法》,并作出补充规定,开征耕地占用税,从是年4月1日起计征。凡占用耕地(包括种植农作物的土地、鱼塘、菜地、桑园、果园等)建房或从事其他非农业建设的单位和个人均按规定缴纳耕地占用税。以实际占用的耕地面积计税,实行一次性征收,全县统一确定为每平方米征7.50元(对农民在规定额度内占用耕地新建住宅的面积减半征收)。由县土地管理部门代发纳税通知书,纳税人据以到指定的财政所交纳。凡征耕地占用税的土地,不再计征农业税。征收的耕地占用税上缴中央50%、省15%、县留成20%,乡镇分成15%。1989年,分成比例改为中央30%、省20%、市10%、县25%、乡镇15%。此比例一直沿用至1995年。

南麻镇实征耕地占用税税额:

1987年7106.91元;1988年,48849.28元;1989年,33974.21元;1990年,46166元;1991年,70384元;1992年,44427元;1993年,25317元;1994年,87248元;1995年,25460元。

五、契税

契税是对土地、房屋等不动产在买卖、转移时书立的凭据所征的税。清代、民国时期间已开征,南麻地处偏僻小镇,而未征及。解放后,国家虽有《契税暂行条例》,土地不准买卖,房屋亦极少买卖,故小镇仍未开征。直至1995年,随着改革开放不断深化,南麻镇上开始出现房屋买卖,故恢复了契税的征收。是年实收契税61600元。该税由财政所负责征收。